La Doctrina Social de la Iglesia es desconocida por la inmensa mayoría de las personas en este mundo de hoy. Es incluso desconocida por muchos economistas y hasta por una mayoría de católicos. Peor aun, muchas veces la confunden con teorías socialistas o marxistas, pese a que se basa en una ética radicalmente distinta. Otras veces la califican erroneamente de doctrina religiosa, pese a que se trata de un mecanismo ético que puede ser adoptado por quienes profesan cualquier religión o se autoidentifican como agnósticos o ateos.

Entre sus importantes planteamientos, el Compendio de la Doctrina Social de la Iglesia, publicado en varios idiomas por el Vaticano, destaca y aclara con precisión la función del Estado. La propuesta se basa en los principios de subsidiariedad y de solidaridad, que son esenciales en la doctrina social, así como en la defensa del más débil, aceptando la intervención del Estado sólo cuando tiene que enfrentar circunstancias de abuso o de inestabilidad en "situaciones excepcionales", pero en un "contexto de libre mercado". Así podemos leerlo en sus acápites 351 y 352:

351. La acción del Estado y de los demás poderes públicos debe conformarse al principio de subsidiaridad y crear situaciones favorables al libre ejercicio de la actividad económica; debe también inspirarse en el principio de solidaridad y establecer los límites a la autonomía de las partes para defender a la más débil. La solidaridad sin subsidiariedad puede degenerar fácilmente en asistencialismo, mientras que la subsidiariedad sin solidaridad corre el peligro de alimentar formas de localismo egoísta. Para respetar estos dos principios fundamentales, la intervención del Estado en ámbito económico no debe ser ni ilimitada, ni insuficiente, sino proporcionada a las exigencias reales de la sociedad: «El Estado tiene el deber de secundar la actividad de las empresas, creando condiciones que aseguren oportunidades de trabajo, estimulándola donde sea insuficiente o sosteniéndola en momentos de crisis. El Estado tiene, además, el derecho a intervenir, cuando situaciones particulares de monopolio creen rémoras u obstáculos al desarrollo. Pero, aparte de estas incumbencias de armonización y dirección del desarrollo, el Estado puede ejercer funciones de suplencia en situaciones excepcionales».

352. La tarea fundamental del Estado en ámbito económico es definir un marco jurídico apto para regular las relaciones económicas, con el fin de «salvaguardar... las condiciones fundamentales de una economía libre, que presupone una cierta igualdad entre las partes, no sea que una de ellas supere talmente en poder a la otra que la pueda reducir prácticamente a esclavitud ». La actividad económica, sobre todo en un contexto de libre mercado, no puede desarrollarse en un vacío institucional, jurídico y político: «Por el contrario, supone una seguridad que garantiza la libertad individual y la propiedad, además de un sistema monetario estable y servicios públicos eficientes». Para llevar a cabo su tarea, el Estado debe elaborar una oportuna legislación, pero también dirigir con circunspección las políticas económicas y sociales, sin ocasionar un menoscabo en las diversas actividades de mercado, cuyo desarrollo debe permanecer libre de superestructuras y constricciones autoritarias o, peor aún, totalitarias.

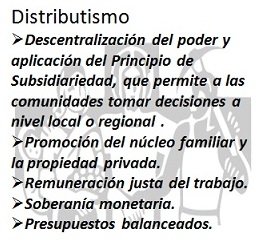

Es importante señalar que el indispensable principio de subsidiariedad, que es uno de los ejes de esta Doctrina Social, aboga por una amplia descentralización del Estado con el objetivo de dar más poder a las comunidades, municipios y provincias (o Estados federales) a la hora de decidir y resolver sus necesidades y problemas particulares. Por tanto, el Estado central que adopte esta política no controla sino que interviene sólo para proteger y garantizar el respeto a las leyes y, en particular, a los derechos humanos, los cuales no pueden ser relativizados por leyes injustas.

May 17 (DPnet).

May 17 (DPnet).