Recién dijimos adiós al año 2025 y los inversionistas en metales preciosos están de plácemes, especialmente por la extraordinaria alza que han experimentado los precios del  oro, la plata y el platino. La plata y el platino, sobre todo, experimentaron un alza sin precedentes del 170% durante el año y el alza de los precios del oro fue también importante, aumentando un 73%.

oro, la plata y el platino. La plata y el platino, sobre todo, experimentaron un alza sin precedentes del 170% durante el año y el alza de los precios del oro fue también importante, aumentando un 73%.

Esta bonanza se reflejó también en la bolsa de valores con aumentos considerables en los precios de las acciones de empresas mineras de metales preciosos. Por ejemplo, Barrick Mng. Corp (B) comenzó el año a $15.97 por acción y cerró a $43.55, pese a una breve caída de los precios los días 30 y 31 de diciembre. Otro ejemplo fue el de Agnico Eagle Mines (AEM), cuyas acciones subieron de $79.47 a $169.53 por acción. Estos resultados se realizaron también en la mayoría de otras empresas mineras de metales preciosos.

La baja de los precios de estos metales y de esas empresas mineras en los dos últimos días del año puede haber estado provocada por el temor que un alza tan pronunciada a lo largo de todo el año anticipe una importante caída de los precios en enero y febrero de este año en lo que se denomina una "corrección de mercado". Puede que esa tendencia continúe por algún tiempo y provoque un descenso de entre el 10% y el 15% de los precios alcanzados en diciembre como reacción previsora de los inversionistas, pero NO estará sustentada por las realidades de la demanda de estos metales.

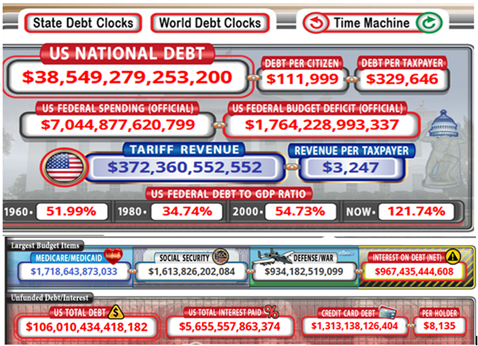

Sencillamente, las condiciones mundiales han cambiado fundamentalmente tras el repunte posterior a la pandemia, y puedo pronosticar que esa transformación es irreversible. Los factores principales que impulsan los precios del oro, la plata y el platino incluyen cambios en la geopolítica que impulsó a los bancos centrales a acumular reservas y a seguir acumulándolas, y provocó las preocupaciones de los inversores sobre la solvencia del gobierno de EE.UU. (y, por extensión, del dólar) ante una espantosa deuda externa que aumentó descontroladamente desde 2021 y ya supera los 38 billones de dólares (trillones en inglés). Esto se vio agravado por una inflación también descontrolada durante el período 2021-2024 que erosionaba el poder adquisitivo de las monedas, causando un aumento de los desequilibrios entre la oferta y la demanda.

Esta situación ha dado lugar a que en los últimos años, los bancos centrales de todo el mundo hayan reducido sus compras de títulos del Tesoro de EE.UU. –anteriormente su mayor activo de reserva– y en cambio hayan estado almacenando oro. China, Rusia e India han sido compradores muy importantes, al igual que muchas naciones pequeñas deseosas de permanecer fuera del conflicto entre Estados Unidos y China, así como de sus roces arancelarios con Europa.

Una nueva generación de americanos ha experimentado en años recientes los efectos dolorosos de la hiperinflación. Desde 2020, el dólar ha perdido más del 20% de su valor real. La lección de la inflación, una vez experimentada durante el decenio de 1970, se había olvidado en gran medida después de decenios de estabilidad relativa de los precios. Empero, volvió a ser muy pertinente durante la administración de Biden, cuando llegó al nivel del 9% anual, ya que la gente de todo el mundo perdió confianza en los certificados de deuda (títulos del Tesoro o bonos) emitidos por el gobierno de EEUU, los cuales estuvieron perdiendo valor anualmente hasta estabilizarse en 2025.

De hecho, cuando Trump anunció su nueva ola de aranceles y políticas comerciales, gran parte del consenso global se apresuró a predecir un desastre ridiculizando su "rabieta arancelaria". Los comentaristas advirtieron de un aumento de la inflación más allá de los niveles de 2021, un aumento al 6% o el 7% del rendimientos de los bonos del Tesoro (resultando en una explosión de la deuda), el colapso de las inversiones, una recesión y el rechazo global del liderazgo de EE.UU. en favor de gobiernos europeos supuestamente más responsables.

Doce meses más tarde, ninguna de esas predicciones se ha materializado. El rendimiento de los bonos del Tesoro a 10 años ha caído al 4,1%. Estados Unidos es la única economía del G-7 que crece vigorosamente, mientras que las naciones que intensificaron la hiperregulación, las restricciones climáticas, los altos impuestos y el gasto público están estancadas en el estancamiento a pesar del viento favorable de los bajos precios del petróleo y el gas.

No obstante, debemos reconocer que pese a que la inflación está ahora bajo control, a que el crecimiento de la deuda está siendo frenado eficazmente y el desempleo está a un mínimo nivel en Estados Unidos, no hay indicio alguno de que los bancos centrales se dispongan a aflojar sus medidas. Como resultado, es razonable esperar que los metales preciosos –entre ellos el oro, la plata y el platino– sigan teniendo un buen rendimiento este año, aunque anticipo que será a un ritmo más moderado. En efecto, la desglobalización y el continuo impulso hacia el nacionalismo de los recursos y la protección de materiales críticos prestan apoyo adicional no solo a estos metales sino también al complejo más amplio de los productos básicos o materias primas.

Este pronóstico refuerza el optimismo de los inversionistas en la bolsa de valores pese a que el aumento de los precios de los metales preciosos solía provocar una fuga de capitales que redundaba en una baja del mercado de valores en general. Ese optimismo ha sido sorprendente este año de 2025, despreciando la anticipada (pero no realizada) incertidumbre por la estrategia de la política arancelaria del Presidente Trump, orientada a forzar a sus socios comerciales a reconsiderar sus abusivas políticas arancelarias y proteccionistas. Pese a que los "expertos" pronosticaron un año desfavorable, lo cual provocó una caída inicial del Dow Jones desde la toma de posesión del Presidente Trump hasta mediados de abril, el cual se desplomó de 43,528 el 21 de enero hasta 37,645 el 8 de abril, pero cerró el año a un nivel sin precedentes de 48,063. Lo mismo con NASDAQ que fluctuó de 19,734 el 21 de enero a 15,267 el 8 de abril, para cerrar el 31 de diciembre a 23,242.

En resumen, puedo anticipar que el índice Dow Jones llegue cerca de 53,000 para finales de este año y el índice NASDAQ sin duda alcanzará cerca de los 30,000, impulsado por las inversiones en IA y por fuertes ganancias tecnológicas. Metales preciosos como el oro y la plata también se proyectan a una apreciación significativa de los precios, y no me sorprendería si llega a nivel tan alto como $6,000 por onza de $4,330 hoy y la plata alcance potencialmente los $100 por onza en diciembre de 2026 de $72.30 hoy.

Por supuesto, estos pronósticos se basan en las circunstancias actuales y no pueden prever los efectos de guerras, desastres naturales, terrorismo o una profunda inestabilidad social.

Comments powered by CComment