¿Por qué envejece la población? ¿Se trata de un fenómeno monetario?

- Pedro Gómez Martin-Romo

-

Topic Author

Topic Author

- Offline

- Administrator

-

- Posts: 5

- Thanks: 0

¿Por qué envejece la población? ¿Se trata de un fenómeno monetario?

22 Jan 2026 20:58 - 22 Jan 2026 21:27

Alcoy, 13 Enero de 2026

El envejecimiento de la población en países desarrollados es preocupante. Si los avances médicos dilatan la esperanza de vida, generan bienestar y una vida más previsible y feliz, ¿por qué es más baja la tasa de natalidad en las sociedades que disponen de un nivel de vida más alto? La realidad parece ser anti-intuitiva. ¿Son únicamente responsables del envejecimiento los mejores profesionales y medios médicos? ¿Por qué este fenómenos no se observaba en el siglo XX? Al igual que la inflación estructural, ¿es el envejecimiento un fenómeno monetario?.

Aparentemente es incomprensible ver como Japón, Europa y EEUU tienen serios desajustes económicos por culpa del envejecimiento. A la fiesta del envejecimiento se ha sumado recientemente China. “El gigante asiático cerró 2022 con 850.000 habitantes menos que en 2021”,[ii] y el año 2023 se redujo su población en dos millones de habitantes.[iii] China, aunque en 2015 ha derogado la política del “hijo único”, no consigue revertir la tendencia bajista de la tasa de natalidad. Según la ONU, es previsible que China pierda 100 millones de trabajadores en cada una de las próximas décadas. La población mayor de 60 años totalizará el 50% a finales de 2070 y la reducción de la población será tal que se reducirá a 744 millones para el 2090 y a 644 millones en el año 2100.Mientras EEUU y Europa solucionan parcialmente y a corto plazo este grave problema mediante la importación de recursos humanos de las antiguas colonias, la situación en Corea del Sur, Japón o China es dramática.

El origen del problema.

Todos los países que disponen de una moneda dura, es decir, de una moneda estable en términos de poder adquisitivo y de tipo de cambio, terminan por envejecer a su población. Pero ¿por qué? Debido a las imprecisas herramientas económicas que utilizan todos los actores económicos y, especialmente el Banco Central, estos países suelen cometer el error de emitir más dinero del que su economía necesita.El exceso de dinero provoca la caída del tipo de interés y facilita el acceso al crédito, pero crea una competencia no natural en todos los sectores de actividad económica.

Además, el dinero barato obliga al empresario a invertir en tecnología para que la competencia no tenga una ventaja competitiva en el mercado. El dinero barato o no natural, fuerza el ciclo tecnológico. La insana lucha por el mercado desencadena la caída de los márgenes comerciales, la reducción de los salarios en términos de poder adquisitivo, la inestabilidad laboral y empresarial.

Y como consecuencia del aumento del nivel tecnológico del mercado las personas se ven obligadas a reciclarse constantemente y a financiar mayor número de años la formación de sus hijos. La dilatación de los estudios y el reciclaje permanente es otra causa que, en gran medida, está siendo violentado por el exceso de dinero fiduciario o dinero no natural.

También el exceso de dinero en circulación provoca un aumento de los costes de subsistencia, en particular el de la vivienda. Todas las grandes ciudades están siendo el refugio de fondos de inversión nacionales y extranjeros, los cuales buscan diversificar mercados.Todo este escenario desincentiva claramente la natalidad.Desde mi punto de vista, no son los avances médicos los que provocan el envejecimiento de la población. La razón más importante de este fenómeno es la emisión monetaria.

Hasta la llegada del dinero fiduciario, el tener muchos hijos era típico de familias pobres. Hoy tener muchos hijos es símbolo de riqueza.[iv] Los hijos se han convertido en un artículo de lujo. Si esto sigue así, en muchos países occidentales habrá ancianos que tengan que cuidar a la vez de sus padres y de sus nietos.Antes de 1971 los componentes de una familia eran mayoritariamente los hijos. Hoy esto no ocurre. Hasta dicha fecha el dinero, en términos generales, solía ser escaso, y se utilizaban los sustitutos monetarios (pagarés, letras de cambio, etc.) para ir trampeando y sobreviviendo en la arena del mercado.

Cuando el mundo vivía, intercambiaba trabajo y emitía dinero mediante el Patrón Oro (en sus distintas versiones), la economía evolucionaba más lentamente. En otras palabras, las inversiones en bienes de capital eran infinitamente inferiores a las cifras que manejamos en la actualidad y el ciclo tecnológico era racional. En aquella época la población tenía otros problemas económicos diferentes a los actuales, pero el ciclo tecnológico permitía un reciclaje natural de los trabajadores y la financiación de la unidad familiar.Hoy nadie puede dudar de que existe más dinero del que el mercado necesita por el comportamiento del tipo de interés, por diversos informes que así lo acreditan y porque tanto el Banco Central Europeo como la Reserva Federal norteamericana (FED) han dado pérdidas en los dos últimos años.La FED registró una pérdida gigantesca en 2023 de 114.300 millones de dólares,[v] y de 78.000 millones en 2024.[vi] El Banco Central Europeo tuvo 1.266 millones de pérdidas en 2023 frente a los 7.944 millones de euros en 2024.[vii] Es previsible que ambas entidades también den pérdidas en el año en curso. Pero ¿cómo es posible que den pérdidas estas entidades? ¿por qué anteriormente no daban pérdidas? La explicación es bien sencilla. Debido al exceso de dinero existente en el mercado los bancos centrales están remunerando las reservas o saldos pasivos que las entidades bancarias mantienen parado con el fin de evitar un brote inflacionista.

¿Por qué existe gran cantidad de dinero circulando por Europa y EEUU?

Según la Teoría Monetaria “Patrón Interés” son fundamentalmente dos las razones. En primer lugar porque hay cuatro directores al frente de la emisión de la masa monetaria: el Banco Central, con la emisión de billetes; el Tesoro mediante la emisión de deuda pública; los empresarios con los sustitutos monetarios, como las letras de cambio, cheques y pagarés; y, finalmente, la banca mediante la reserva fraccionaria. Estos cuatro actores monetarios tienen intereses diferentes, sus decisiones no están alineadas y actúan pro cíclicamente, es decir, inyectan al mercado más y más dinero en épocas de crecimiento y tratan de reducir sus riesgos en épocas de desaceleración.Como consecuencia, las cuatro variables fundamentales de la economía se desincronizan. Como indico en mis libros, no es mejor economía la que más crece, sino aquella que hace crecer proporcionalmente sus cuatro variables fundamentales, que son:

El segundo motivo es por las herramientas y puntos de referencia que utilizan los cuatro directores para determinar la evolución económica y monetaria. Hasta la aparición de la Teoría Monetaria “Patrón Interés”, el banco central no tenía una herramienta fiable que le permitiese conocer con precisión la cantidad de dinero que debía de emitir. Para suplir esta carencia el banco central toma como referencia diversos parámetros y modelos dinámicos. Estos imprecisos índices son:

Como consecuencia de todo lo anterior, los Dynamic Stochastic General Equilibrium Models no son fiables. No obstante, instituciones como la Reserva Federal de Nueva York o el Banco Central Europeo siguen utilizándolos como una herramienta complementaria junto a otros análisis.

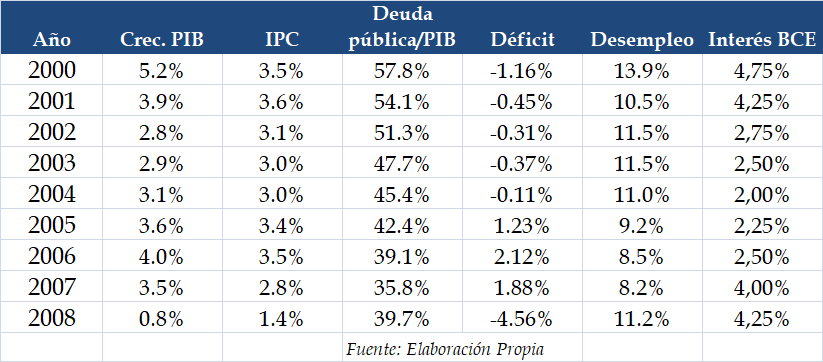

Pondré un ejemplo que refleja claramente cómo los “fundamentales” o indicadores principales no permiten ver la realidad al conjunto de los actores económicos. En España, durante el período 2000 a 2008, todos los índices macroeconómicos eran positivos. Como se puede observar en la siguiente tabla, durante dicho periodo el PIB subía, había superávit fiscal, bajaba el desempleo, el IPC era estable, etc. ¿De qué debían preocuparse los reguladores?, ¿de qué debían alarmarse los políticos? Todo economista que alertó seriamente del riesgo de cataclismo era calificado de negacionista y terraplanista.

La hipnosis y euforia social y económica era tan grande que nadie se atrevía a cortar la dinámica de la bonanza nacional. Muchos analistas financieros y medios de economía sabían que ciertos indicadores eran preocupantes, como el consumo de cemento per capita, el precio de los inmuebles, la sobre producción de viviendas, etc.; pero nadie se atrevió a cortar la orgía de dinero fácil y barato. Nadie quiso ser el aguafiestas.

La solución anti envejecimiento a largo plazo.

Para evitar una sobre capacidad monetaria como la actual, que termine por generar un envejecimiento poblacional, es necesario emitir dinero de forma cuasi automática y matemática, conforme a las necesidades del mercado. Para no forzar el ciclo tecnológico, obviar la crisis por envejecimiento, agrandar las diferencias sociales, etc. el Banco Central Europeo tendría que respetar las pautas de la teoría monetaria denominada “Patrón Interés”.[viii] De esta forma el Banco Central no cometería los errores de permitir un anormal crecimiento de la masa monetaria. Esta teoría nos indica que no es mejor economía la que más crece, sino la que hace evolucionar proporcionalmente sus variables fundamentales, que son: los recursos humanos, la masa monetaria, los bienes públicos y los bienes de capital.

Es absurdo que si aumenta la población no se hagan más depuradoras, más carreteras, más aeropuertos, etc.; y viceversa, es absurdo que se hagan más aeropuertos, más depuradoras o carreteras si no aumenta la población. En España y durante la burbuja de principios de siglo, por la impresión alocada de dinero se construyeron absurdos aeropuertos[ix]-[x] e ilógicos bienes públicos sin correlación alguna con la población o las necesidades del mercado. Por ejemplo, el Aeropuerto de Ciudad Real costó a las arcas públicas españolas 1.000 millones de euros y se privatizó por 56 millones.[xi]

Con los bienes privados de producción o bienes capitales pasa exactamente lo mismo; es un sinsentido que si crece la población no aumentemos la producción industrial y los servicios, al igual que lo es el que aumentemos la capacidad industrial y los servicios si no aumenta la población o la población no ve incrementado su poder adquisitivo. Por tanto, si aumenta la población es necesario que aumenten proporcionalmente este tipo de bienes. Un bien de capital indirecto en la vivienda de cualquier trabajador. Si aumenta la población y existen serios problemas de vivienda, como ocurre actualmente en España, tendrá efectos en la economía y, a largo plazo, en el envejecimiento de la población. En consecuencia, si una de las cuatro magnitudes aumenta y las otras no aumentan proporcionalmente, la crisis llegará tarde o temprano.

El nuevo sistema de emisión de dinero se basa en el Principio de Crecimiento Progresivo de la Masa Monetaria, que nos dice que: «Cualquier sistema monetario, sea cual sea el que seleccionemos, pasado o futuro, obliga a un crecimiento continuado de la masa monetaria en una cantidad igual a los intereses (ΣI) del capital prestado por todo el sistema financiero y empresarial durante el período precedente».[xii] Como el dinero es un producto más del mercado, hay que emitir dinero en base al consumo de capital, es decir al agregado de intereses. Si un agricultor produce más tomates que la cantidad consumida tirará los precios y si produce menos perderá cuota de mercado. Para que el precio del dinero y de los tomates sea estable tenemos que observar una vieja regla de oro económica: consumos pasados determinan producciones futuras. En última instancia, sólo el tipo de interés es capaz de coordinar las cuatro variables fundamentales.

Milton Friedman abrió en 1962 un serio debate sobre la discrecionalidad de la política monetaria del banco central, viendo peligrosa la independencia cuasi total del banco central. Milton Friedman prefería que la política monetaria estuviera sometida a reglas legales predeterminadas.[xiii] Con el Patrón Interés el banco central no tendría margen de maniobra para cometer o permitir que otros comentan los errores que históricamente una y otra vez estamos observando.

Todos los agentes políticos, económicos y sociales deberían prestar más atención al sistema de emisión del dinero, pues silenciosamente está provocando enormes daños al mercado y a la sociedad.

En próximos artículos justificaré empíricamente cómo, en los últimos 15 años, el Patrón Interés se ha desplegado de forma natural en España en base a los datos estadísticos del Banco de España y de la evolución de Bienes Públicos del Ministerio de Hacienda: ¡Algo realmente sorprendente! Cuando los Gobiernos no abusan de la emisión monetaria, el Patrón Interés se manifiesta cuasi de forma natural. Por eso debemos impedir que la lógica económica natural sea alterada por los seres humanos.

Pedro Gómez Martin-Romo

ProfesorMaster en Asesoría Financiera y Seguros

Universitat Politècnica de València (España)

[ii] El envejecimiento de la población sume a Japón en un laberinto sin salida de falta de mano de obra. (Madrid: Diario El Economista, 2024) 22 de enero

[iii] La población de China cae por segundo año consecutivo y se reduce en 2,08 millones de personas en 2023. (Madrid: Radio Televisión Española 2024) 17 de enero

[iv] Por ejemplo, Elon Musk tiene 12 hijos, Donald Trump y el famoso futbolista Cristiano Ronald 5 hijos. Jeff Bezos 4 hijos

[v] Michael S. Derby , Fed posts record loss of $114.3 billion in 2023 (Reuters, 2024) March 26, 2024

[vi] Michael S. Derby , Fed posts smaller loss on operations in 2024 (Reuters, 2024) March 21, 2025

[vii] “Los estados financieros del Banco Central Europeo correspondientes a 2024 muestran pérdidas de 7.944 millones de euros, importe comparable a las pérdidas de 7.886 millones de euros antes de la aplicación de las provisiones para riesgos registradas en 2023” (Banco Central Europeo. 2025) 20 Febrero 2025

[viii] Pedro Gómez Martín-Romo, El Patrón Interés (Madrid: Editorial K3, 2024) 2da. Edición ISBN 978-84-09-70448-4

[ix] En España, durante la euforia de la burbuja inmobiliaria de principios de siglo, se llegaron a construir dos aeropuertos que estuvieron cerrados durante años porque no tenían tráfico aéreo o el tráfico era irrisorio.

[x] ¿Cuánto ha costado un aeropuerto sin aviones? Diario El Mundo, 10 de enero de 2013 www.elmundo.es/elmundo/2013/01...llon/1357818325.html

[xi] El aeropuerto de Ciudad Real, que costó 1.000 millones, se liquida por 56,2 millones. Diario Periodista Digital, 15 de abril de 2016 www.periodistadigital.com/sin-...oticia-689401824370/

[xii] Pedro Gómez Martín-Romo, La Riqueza de las Naciones en el Siglo XXI (Almería: Editorial Círculo Rojo, 2019) p.92.

[xiii] Friedman, «Should there be an independent central bank?», ensayo publicado por Leland B. Yeager en su libro In Search of a Monetary Constitution (Cambridge: Harvard University Press, 1962) p.367

¿Por qué envejece la población?

Resumen de uno de los capítulos del libro:

El Patrón Interés.

Pedro Gómez Martín-Romo, El Patrón Interés (Madrid: Editorial K3, 2024) 2da. Edición ISBN 978-84-09-70448-4 k3s.editor@gmail.com

El escenario actual.Resumen de uno de los capítulos del libro:

El Patrón Interés.

Pedro Gómez Martín-Romo, El Patrón Interés (Madrid: Editorial K3, 2024) 2da. Edición ISBN 978-84-09-70448-4 k3s.editor@gmail.com

El envejecimiento de la población en países desarrollados es preocupante. Si los avances médicos dilatan la esperanza de vida, generan bienestar y una vida más previsible y feliz, ¿por qué es más baja la tasa de natalidad en las sociedades que disponen de un nivel de vida más alto? La realidad parece ser anti-intuitiva. ¿Son únicamente responsables del envejecimiento los mejores profesionales y medios médicos? ¿Por qué este fenómenos no se observaba en el siglo XX? Al igual que la inflación estructural, ¿es el envejecimiento un fenómeno monetario?.

Aparentemente es incomprensible ver como Japón, Europa y EEUU tienen serios desajustes económicos por culpa del envejecimiento. A la fiesta del envejecimiento se ha sumado recientemente China. “El gigante asiático cerró 2022 con 850.000 habitantes menos que en 2021”,[ii] y el año 2023 se redujo su población en dos millones de habitantes.[iii] China, aunque en 2015 ha derogado la política del “hijo único”, no consigue revertir la tendencia bajista de la tasa de natalidad. Según la ONU, es previsible que China pierda 100 millones de trabajadores en cada una de las próximas décadas. La población mayor de 60 años totalizará el 50% a finales de 2070 y la reducción de la población será tal que se reducirá a 744 millones para el 2090 y a 644 millones en el año 2100.Mientras EEUU y Europa solucionan parcialmente y a corto plazo este grave problema mediante la importación de recursos humanos de las antiguas colonias, la situación en Corea del Sur, Japón o China es dramática.

El origen del problema.

Todos los países que disponen de una moneda dura, es decir, de una moneda estable en términos de poder adquisitivo y de tipo de cambio, terminan por envejecer a su población. Pero ¿por qué? Debido a las imprecisas herramientas económicas que utilizan todos los actores económicos y, especialmente el Banco Central, estos países suelen cometer el error de emitir más dinero del que su economía necesita.El exceso de dinero provoca la caída del tipo de interés y facilita el acceso al crédito, pero crea una competencia no natural en todos los sectores de actividad económica.

Además, el dinero barato obliga al empresario a invertir en tecnología para que la competencia no tenga una ventaja competitiva en el mercado. El dinero barato o no natural, fuerza el ciclo tecnológico. La insana lucha por el mercado desencadena la caída de los márgenes comerciales, la reducción de los salarios en términos de poder adquisitivo, la inestabilidad laboral y empresarial.

Y como consecuencia del aumento del nivel tecnológico del mercado las personas se ven obligadas a reciclarse constantemente y a financiar mayor número de años la formación de sus hijos. La dilatación de los estudios y el reciclaje permanente es otra causa que, en gran medida, está siendo violentado por el exceso de dinero fiduciario o dinero no natural.

También el exceso de dinero en circulación provoca un aumento de los costes de subsistencia, en particular el de la vivienda. Todas las grandes ciudades están siendo el refugio de fondos de inversión nacionales y extranjeros, los cuales buscan diversificar mercados.Todo este escenario desincentiva claramente la natalidad.Desde mi punto de vista, no son los avances médicos los que provocan el envejecimiento de la población. La razón más importante de este fenómeno es la emisión monetaria.

Hasta la llegada del dinero fiduciario, el tener muchos hijos era típico de familias pobres. Hoy tener muchos hijos es símbolo de riqueza.[iv] Los hijos se han convertido en un artículo de lujo. Si esto sigue así, en muchos países occidentales habrá ancianos que tengan que cuidar a la vez de sus padres y de sus nietos.Antes de 1971 los componentes de una familia eran mayoritariamente los hijos. Hoy esto no ocurre. Hasta dicha fecha el dinero, en términos generales, solía ser escaso, y se utilizaban los sustitutos monetarios (pagarés, letras de cambio, etc.) para ir trampeando y sobreviviendo en la arena del mercado.

Cuando el mundo vivía, intercambiaba trabajo y emitía dinero mediante el Patrón Oro (en sus distintas versiones), la economía evolucionaba más lentamente. En otras palabras, las inversiones en bienes de capital eran infinitamente inferiores a las cifras que manejamos en la actualidad y el ciclo tecnológico era racional. En aquella época la población tenía otros problemas económicos diferentes a los actuales, pero el ciclo tecnológico permitía un reciclaje natural de los trabajadores y la financiación de la unidad familiar.Hoy nadie puede dudar de que existe más dinero del que el mercado necesita por el comportamiento del tipo de interés, por diversos informes que así lo acreditan y porque tanto el Banco Central Europeo como la Reserva Federal norteamericana (FED) han dado pérdidas en los dos últimos años.La FED registró una pérdida gigantesca en 2023 de 114.300 millones de dólares,[v] y de 78.000 millones en 2024.[vi] El Banco Central Europeo tuvo 1.266 millones de pérdidas en 2023 frente a los 7.944 millones de euros en 2024.[vii] Es previsible que ambas entidades también den pérdidas en el año en curso. Pero ¿cómo es posible que den pérdidas estas entidades? ¿por qué anteriormente no daban pérdidas? La explicación es bien sencilla. Debido al exceso de dinero existente en el mercado los bancos centrales están remunerando las reservas o saldos pasivos que las entidades bancarias mantienen parado con el fin de evitar un brote inflacionista.

¿Por qué existe gran cantidad de dinero circulando por Europa y EEUU?

Según la Teoría Monetaria “Patrón Interés” son fundamentalmente dos las razones. En primer lugar porque hay cuatro directores al frente de la emisión de la masa monetaria: el Banco Central, con la emisión de billetes; el Tesoro mediante la emisión de deuda pública; los empresarios con los sustitutos monetarios, como las letras de cambio, cheques y pagarés; y, finalmente, la banca mediante la reserva fraccionaria. Estos cuatro actores monetarios tienen intereses diferentes, sus decisiones no están alineadas y actúan pro cíclicamente, es decir, inyectan al mercado más y más dinero en épocas de crecimiento y tratan de reducir sus riesgos en épocas de desaceleración.Como consecuencia, las cuatro variables fundamentales de la economía se desincronizan. Como indico en mis libros, no es mejor economía la que más crece, sino aquella que hace crecer proporcionalmente sus cuatro variables fundamentales, que son:

El segundo motivo es por las herramientas y puntos de referencia que utilizan los cuatro directores para determinar la evolución económica y monetaria. Hasta la aparición de la Teoría Monetaria “Patrón Interés”, el banco central no tenía una herramienta fiable que le permitiese conocer con precisión la cantidad de dinero que debía de emitir. Para suplir esta carencia el banco central toma como referencia diversos parámetros y modelos dinámicos. Estos imprecisos índices son:

- La inflación, o mejor dicho, el índice de precios al consumo. Este indicador es poco fiable porque desde el momento de la emisión monetaria hasta la llegada de sus efectos al último rincón del mercado está demostrado que pasan más de 18 meses

- El PIB también es poco fiable, porque un país puede estar creciendo fuertemente en términos de PIB, pero puede estar gestando una burbuja gigantesca. España a principios de siglo y China en la actualidad son vivos ejemplos

- Con los agregados monetarios pasa un tanto de lo mismo que con el PIB. Es difícil saber para un banco central si la evolución de los agregados es desproporcionada.

- El déficit público. Aunque los analistas de riesgo hacen un análisis detallado del origen del déficit, los operadores del mercado normalmente no distinguen si el déficit es por cuenta corriente, por inversión o por causas financieras. Es más, en ocasiones utilizan la información detallada en beneficio propio, dulcificando o agravando la realidad

- Con el endeudamiento público pasa algo similar. Si el endeudamiento público es por inversión en bienes públicos productivos, no es preocupante. Pero si el dinero se utiliza para hacer aeropuertos poco útiles, este dinero genera inflación

- El tipo de cambio tampoco es fiable por el carry trade y porque el tipo de cambio de monedas de segundo orden pueden alterar el poder adquisitivo por ataques especulativos. Estos fenómenos se producen especial e históricamente durante el año electoral. Hay pocas monedas de primer orden. Las monedas duras abusan de las importaciones de terceros países alterando silenciosamente toda la estructura de la economía interna.

Como consecuencia de todo lo anterior, los Dynamic Stochastic General Equilibrium Models no son fiables. No obstante, instituciones como la Reserva Federal de Nueva York o el Banco Central Europeo siguen utilizándolos como una herramienta complementaria junto a otros análisis.

Pondré un ejemplo que refleja claramente cómo los “fundamentales” o indicadores principales no permiten ver la realidad al conjunto de los actores económicos. En España, durante el período 2000 a 2008, todos los índices macroeconómicos eran positivos. Como se puede observar en la siguiente tabla, durante dicho periodo el PIB subía, había superávit fiscal, bajaba el desempleo, el IPC era estable, etc. ¿De qué debían preocuparse los reguladores?, ¿de qué debían alarmarse los políticos? Todo economista que alertó seriamente del riesgo de cataclismo era calificado de negacionista y terraplanista.

La hipnosis y euforia social y económica era tan grande que nadie se atrevía a cortar la dinámica de la bonanza nacional. Muchos analistas financieros y medios de economía sabían que ciertos indicadores eran preocupantes, como el consumo de cemento per capita, el precio de los inmuebles, la sobre producción de viviendas, etc.; pero nadie se atrevió a cortar la orgía de dinero fácil y barato. Nadie quiso ser el aguafiestas.

La solución anti envejecimiento a largo plazo.

Para evitar una sobre capacidad monetaria como la actual, que termine por generar un envejecimiento poblacional, es necesario emitir dinero de forma cuasi automática y matemática, conforme a las necesidades del mercado. Para no forzar el ciclo tecnológico, obviar la crisis por envejecimiento, agrandar las diferencias sociales, etc. el Banco Central Europeo tendría que respetar las pautas de la teoría monetaria denominada “Patrón Interés”.[viii] De esta forma el Banco Central no cometería los errores de permitir un anormal crecimiento de la masa monetaria. Esta teoría nos indica que no es mejor economía la que más crece, sino la que hace evolucionar proporcionalmente sus variables fundamentales, que son: los recursos humanos, la masa monetaria, los bienes públicos y los bienes de capital.

Es absurdo que si aumenta la población no se hagan más depuradoras, más carreteras, más aeropuertos, etc.; y viceversa, es absurdo que se hagan más aeropuertos, más depuradoras o carreteras si no aumenta la población. En España y durante la burbuja de principios de siglo, por la impresión alocada de dinero se construyeron absurdos aeropuertos[ix]-[x] e ilógicos bienes públicos sin correlación alguna con la población o las necesidades del mercado. Por ejemplo, el Aeropuerto de Ciudad Real costó a las arcas públicas españolas 1.000 millones de euros y se privatizó por 56 millones.[xi]

Con los bienes privados de producción o bienes capitales pasa exactamente lo mismo; es un sinsentido que si crece la población no aumentemos la producción industrial y los servicios, al igual que lo es el que aumentemos la capacidad industrial y los servicios si no aumenta la población o la población no ve incrementado su poder adquisitivo. Por tanto, si aumenta la población es necesario que aumenten proporcionalmente este tipo de bienes. Un bien de capital indirecto en la vivienda de cualquier trabajador. Si aumenta la población y existen serios problemas de vivienda, como ocurre actualmente en España, tendrá efectos en la economía y, a largo plazo, en el envejecimiento de la población. En consecuencia, si una de las cuatro magnitudes aumenta y las otras no aumentan proporcionalmente, la crisis llegará tarde o temprano.

El nuevo sistema de emisión de dinero se basa en el Principio de Crecimiento Progresivo de la Masa Monetaria, que nos dice que: «Cualquier sistema monetario, sea cual sea el que seleccionemos, pasado o futuro, obliga a un crecimiento continuado de la masa monetaria en una cantidad igual a los intereses (ΣI) del capital prestado por todo el sistema financiero y empresarial durante el período precedente».[xii] Como el dinero es un producto más del mercado, hay que emitir dinero en base al consumo de capital, es decir al agregado de intereses. Si un agricultor produce más tomates que la cantidad consumida tirará los precios y si produce menos perderá cuota de mercado. Para que el precio del dinero y de los tomates sea estable tenemos que observar una vieja regla de oro económica: consumos pasados determinan producciones futuras. En última instancia, sólo el tipo de interés es capaz de coordinar las cuatro variables fundamentales.

Milton Friedman abrió en 1962 un serio debate sobre la discrecionalidad de la política monetaria del banco central, viendo peligrosa la independencia cuasi total del banco central. Milton Friedman prefería que la política monetaria estuviera sometida a reglas legales predeterminadas.[xiii] Con el Patrón Interés el banco central no tendría margen de maniobra para cometer o permitir que otros comentan los errores que históricamente una y otra vez estamos observando.

Todos los agentes políticos, económicos y sociales deberían prestar más atención al sistema de emisión del dinero, pues silenciosamente está provocando enormes daños al mercado y a la sociedad.

En próximos artículos justificaré empíricamente cómo, en los últimos 15 años, el Patrón Interés se ha desplegado de forma natural en España en base a los datos estadísticos del Banco de España y de la evolución de Bienes Públicos del Ministerio de Hacienda: ¡Algo realmente sorprendente! Cuando los Gobiernos no abusan de la emisión monetaria, el Patrón Interés se manifiesta cuasi de forma natural. Por eso debemos impedir que la lógica económica natural sea alterada por los seres humanos.

Pedro Gómez Martin-Romo

ProfesorMaster en Asesoría Financiera y Seguros

Universitat Politècnica de València (España)

[ii] El envejecimiento de la población sume a Japón en un laberinto sin salida de falta de mano de obra. (Madrid: Diario El Economista, 2024) 22 de enero

[iii] La población de China cae por segundo año consecutivo y se reduce en 2,08 millones de personas en 2023. (Madrid: Radio Televisión Española 2024) 17 de enero

[iv] Por ejemplo, Elon Musk tiene 12 hijos, Donald Trump y el famoso futbolista Cristiano Ronald 5 hijos. Jeff Bezos 4 hijos

[v] Michael S. Derby , Fed posts record loss of $114.3 billion in 2023 (Reuters, 2024) March 26, 2024

[vi] Michael S. Derby , Fed posts smaller loss on operations in 2024 (Reuters, 2024) March 21, 2025

[vii] “Los estados financieros del Banco Central Europeo correspondientes a 2024 muestran pérdidas de 7.944 millones de euros, importe comparable a las pérdidas de 7.886 millones de euros antes de la aplicación de las provisiones para riesgos registradas en 2023” (Banco Central Europeo. 2025) 20 Febrero 2025

[viii] Pedro Gómez Martín-Romo, El Patrón Interés (Madrid: Editorial K3, 2024) 2da. Edición ISBN 978-84-09-70448-4

[ix] En España, durante la euforia de la burbuja inmobiliaria de principios de siglo, se llegaron a construir dos aeropuertos que estuvieron cerrados durante años porque no tenían tráfico aéreo o el tráfico era irrisorio.

[x] ¿Cuánto ha costado un aeropuerto sin aviones? Diario El Mundo, 10 de enero de 2013 www.elmundo.es/elmundo/2013/01...llon/1357818325.html

[xi] El aeropuerto de Ciudad Real, que costó 1.000 millones, se liquida por 56,2 millones. Diario Periodista Digital, 15 de abril de 2016 www.periodistadigital.com/sin-...oticia-689401824370/

[xii] Pedro Gómez Martín-Romo, La Riqueza de las Naciones en el Siglo XXI (Almería: Editorial Círculo Rojo, 2019) p.92.

[xiii] Friedman, «Should there be an independent central bank?», ensayo publicado por Leland B. Yeager en su libro In Search of a Monetary Constitution (Cambridge: Harvard University Press, 1962) p.367

Last edit: 22 Jan 2026 21:27 by Pedro Gómez Martin-Romo .

Reply to Pedro Gómez Martin-Romo

Moderators: Miguel Saludes, Abelardo Pérez García, Oílda del Castillo, Ricardo Puerta, Antonio Llaca, Efraín Infante, Pedro S. Campos, Héctor Caraballo

Time to create page: 0.181 seconds